来源:《中国电力》2024年第10期

引文:王向, 谭显东, 张成龙, 等. 近年中国全社会用电量与经济增速差距分析及展望[J]. 中国电力, 2024, 57(10): 199-207.

编者按

电力工业是国民经济的重要基础工业,电力安全稳定供应事关经济发展大局;反过来,经济发展是电力需求增长的根本动力。科学认识电力与经济关系,是开展电力需求分析预测,进而保障电网安全运行、电力规划合理制定的重要基础。2020—2023年,中国全社会用电量增速连续4年高于GDP增速,电力消费弹性系数重返1以上,引起了社会普遍关注,这种现象不符合人们关于工业化后期电力消费弹性系数逐步下降的规律性认识,其背后的诱因是阶段性的,还是电力与经济关系发生了质的变化,亟须进行研究解释。

(文章来源 微信公众号:中国电力 作者:国网能源研究院有限公司 王向等)

《中国电力》2024年第10期刊发了王向等撰写的《近年中国全社会用电量与经济增速差距分析及展望》一文。文章在分析中国改革开放以来电力经济关系变化规律基础上,构建了用电增速与经济增速差距解析模型,剖析2020—2023年中国用电增速持续高于经济增速的原因,进而展望了中长期用电增速与经济增速关系变化趋势。

摘要

2020—2023年,中国全社会用电增速持续高于经济增速,引起广泛社会关注。通过构建体现行业与居民生活统计差异的用电增速与经济增速差距解析模型,实现全面解析用电增速高于经济增速的动因。经测算发现,2020—2023年,用电增速持续高于经济增速,主要是受电气化、数字化、智能化等影响,第二产业用电增速高于其增加值增速;制造业中高耗能行业的影响最大,同时电气机械和器材制造业、计算机/通信和其他电子设备制造业等装备制造业的影响在增强;2022年气温的影响较为突出。综合研判,2030年前中国用电增速总体上仍将高于经济增速,即电力消费弹性系数仍将大于1。

01 中国电力经济关系变化规律

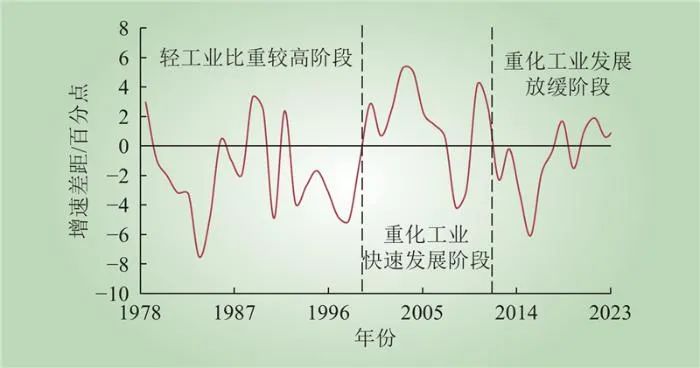

从长时段看,全社会用电增速与经济增速密切相关,主要受工业发展的影响,两者相对变化呈现阶段性特点。改革开放以来,全社会用电增速与经济增速变化趋势基本一致,两者相对高低受工业化发展阶段影响。1978—1999年,中国经济轻工业产值比重上升并保持较高水平,其中1978年中国轻工业产值比重为43.1%,1980、1990年代保持在48%左右,与重工业比重接近,个别年份甚至超过重工业比重,全社会用电量年均增速为7.8%,低于经济增速1.8个百分点;2000—2009年,经济步入重化工快速发展阶段,2000年以后,中国轻工业产值比重逐步降至30%以下,全社会用电量年均增速为11.7%,高于经济增速1.3个百分点;2010—2019年,经济进入新常态,重化工业发展放缓,第三产业快速发展,高耗能行业(化学原料及化学制品制造业、黑色金属冶炼及压延加工业、有色金属冶炼及压延加工业、非金属矿物制品业)用电量年均增速从2000—2009年的13.8%降至2010—2019年的5.7%;2010—2019年第三产业增加值年均增速为8.4%,高于第二产业0.9个百分点,全社会用电量年均增速为7.1%,低于经济增速0.5个百分点。全社会用电量增速与GDP增速差距年度变化情况如图1所示。

图1 中国用电量增速与GDP增速差距变化

Fig.1 Change in gap between electricity consumption and GDP growth in China

2020年以来全社会用电增速高于经济增速,主要原因是工业增长相对较快、新能源影响扩大、夏季气温偏高。2020—2023年,全社会用电增速连续4年高于经济增速,用电年均增速(6.2%)高于经济年均增速(4.7%)1.5个百分点,主要原因为:1)工业生产受新冠肺炎疫情影响相对较小,工业增加值年均增长4.9%,高于2019年增速0.1个百分点;2)新能源相关产品加快增长,新能源汽车、光伏组件产量年均分别增长66.7%、50.0%,分别高于疫情前三年的年均增速32.8、30.3个百分点;3)夏季气温偏高,其中2021年较常年偏高0.8 ℃,2022年创历史同期最高记录。

本质上,全社会用电增速与经济增速的相对大小,取决于用电结构与经济结构的非对称影响。从第二、三产业比较来看,1978年以来,第二产业用电比重平均为74.5%,高于其增加值比重接近40个百分点,第二产业生产变化对全社会用电增速的影响显著大于对经济增速的影响;相反,第三产业用电比重平均为10.6%,低于其增加值比重约35个百分点,第三产业运行波动对全社会用电增速的影响则明显小于对经济增速的影响。因此,在这种结构不对称情况下,如果第二产业尤其工业用电量较快增长,全社会用电量增速将高于经济增速。此外,居民生活用电不直接影响经济增速,但在统计上影响全社会用电增速,进而对用电增速与经济增速的差距产生一定影响。

02 增速差距测算模型

2.1 测算思路

对用电与经济增速差距进行解释时,只解释用电量增速高低,针对性、充分性存在不足。因此,本文结合用电量与经济两方面进行协同分析。

NB/T 33030—2018《国民经济行业用电分类》将全社会用电量分成居民生活用电量和全行业用电量两大部分,全行业用电量由三次产业用电量组成,三次产业用电量的门类、大类与GB/T 4754—2017《国民经济行业分类》基本对应,中、小类用电量分类与GB/T 4754—2017《国民经济行业分类》对应,重点细项体现了电力行业自身特点。

从用电行为与经济活动的对应关系看,全行业用电对应着企业的生产经营活动,居民用电部分反映居民的消费活动,部分不属于经济活动,因此,在解析全社会用电量增速与GDP增速差距时,需要区别对待。

按照国民经济核算方法,三次产业用电量,即全行业用电量对应生产法GDP,而生产法与支出法GDP理论上是恒等的。居民生活用电量部分反映家用电器等购置活动,属于支出法GDP中最终消费支出的一部分。最后,全行业用电量加上居民生活用电量,即全社会用电量对应的GDP将大于实际GDP是不合理的。因此,要解析全社会用电量增速与GDP增速的差距,居民生活用电量不能从国民经济分类的角度分析,而是作为全行业用电量对两者增速差距影响的余项考虑。

2.2 模型构建

首先,全社会用电量由居民生活用电量和各行业用电量组成,即

式中:Et为t年的全社会用电量;Ht为t年的居民生活用电量;Ei,t为t年行业i的用电量;n为行业数量,考虑增加值的获得性,其中农林牧副渔、工业、建筑业、服务类行业为国民经济行业分类中的“门类”,共计10个,其他为工业行业为“大类”,共计40个,故n=50。

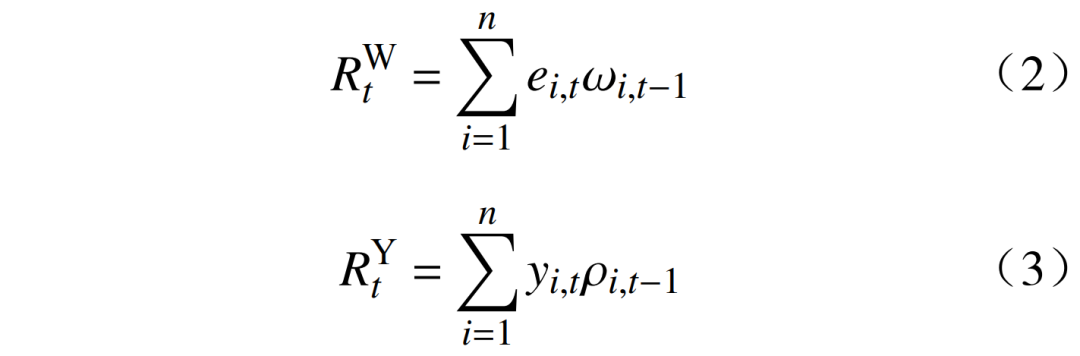

任何生产活动都会消耗电能量和创造价值(即增加值),其中所有行业的用电量合计为生产用电量(即统计上的全行业用电量),所有行业的增加值合计为GDP。根据这种关系,各行业用电量增速与全行业用电量增速的关系,以及各行业增加值增速与GDP增速的关系分别表示为

式中: 为t年全行业用电量增速;ei,t为t年行业i用电量增速;ωi,t−1为t–1年行业i的用电量占全行业用电量的比重;

为t年全行业用电量增速;ei,t为t年行业i用电量增速;ωi,t−1为t–1年行业i的用电量占全行业用电量的比重; 为t年GDP增速;yi,t为t年的行业增加值增速;ρi,t−1为t–1年行业i增加值占GDP的比重。

为t年GDP增速;yi,t为t年的行业增加值增速;ρi,t−1为t–1年行业i增加值占GDP的比重。

结合式(2)(3)各行业增长对全社会用电量增速与经济增速差距的影响,可以得到

式中: 为t年行业i用电量增速对全社会用电量增速与经济增速差距的影响量;It−1为t–1年全行业用电量占全社会用电量的比重。

为t年行业i用电量增速对全社会用电量增速与经济增速差距的影响量;It−1为t–1年全行业用电量占全社会用电量的比重。

根据定义,GDP是指一个国家所有常住单位在一定时期内生产活动的最终成果。一方面,居民生活用电量并不是完全对应着经济活动,从而不能根据式(4)测算。因此,与文献[15]不同,本文居民生活用电量增长对全社会用电量增速与经济增速差距的影响,作为产业影响之外的余项存在,结合式(1)(4),推算得到

式中: 为居民生活用电量增长对全社会用电量增速与GDP增速差距的影响;ht为居民生活用电量增速。

为居民生活用电量增长对全社会用电量增速与GDP增速差距的影响;ht为居民生活用电量增速。

综上,居民生活用电量和行业增长对全社会用电量增速与经济增速的影响,即为用电增速与经济增速差距解析模型,可表示为

式中:Rt为t年全社会用电量增速与GDP增速差距; 为t年行业i用电量增速对全社会用电量增速与经济增速差距的影响量。

为t年行业i用电量增速对全社会用电量增速与经济增速差距的影响量。

2.3 数据来源及处理

本文研究中,2019—2023年全国全社会用电及其分部门、分行业用电量数据来自《中国电力统计年鉴》《中国电力工业统计资料汇编》;2019—2023年全国GDP及其分产业、分行业增加值及其增速数据来自对应年份《中国统计年鉴》、国家统计局网站。对数据的处理主要包括:

1)增加值可比价处理。对GDP,以及三次产业、农林牧副渔、工业、制造业增加值、建筑业、批发和零售业、交通运输/仓储及邮政业、住宿和餐饮业、金融业、房地产业、信息传输/软件和信息技术服务业、租赁和商务服务业、其他服务等门类增加值按2020年可比价进行处理。

2)工业行业增加值估算。由于国家统计局在2008年以后不再公布工业细分行业增加值,只公布规模以上行业增加值增速。本研究基于2020年全国投入产出表以及规模以上行业增加值增速,推算2019、2021—2023年工业行业增加值,考虑规模以上工业增加值增速与全部工业增加值增速存在偏差,规模以上行业增加值增速通过规模以上工业增加值增速与全部工业增加值增速之比进行修正。

3)数据校核调整。在工业行业增加值估算基础上,工业行业增加值加总与国家统计局公布的制造业增加值、工业增加值存在的偏差,按照比重进行调整。

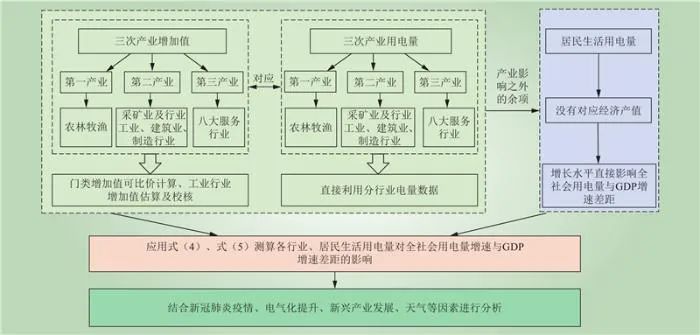

上述模型及数据处理方法,具有普适性,可以应用于各个年份或时段全社会用电量增速与GDP增速差距的分析,具体计算流程如图2所示。

图2 全社会用电量增速与GDP增速差距解析计算流程

Fig.2 Analysis and calculation process of gap between electricity consumption and GDP growth in whole society

03 2020—2023年实证分析

基于上述模型方法,自下而上对2020—2023年全社会用电量增速与GDP增速之间的差距进行解析,形成部门、行业的具体量化影响。

3.1 分部门分析

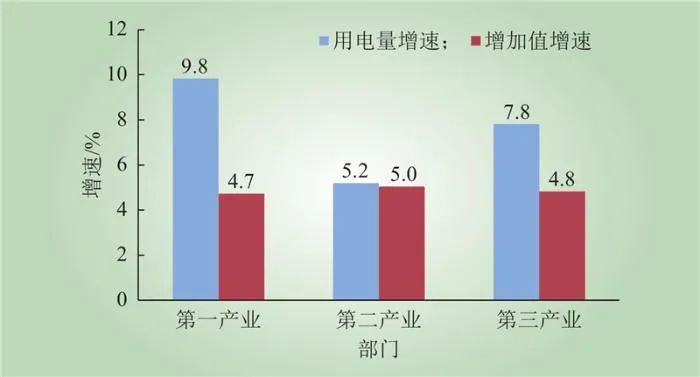

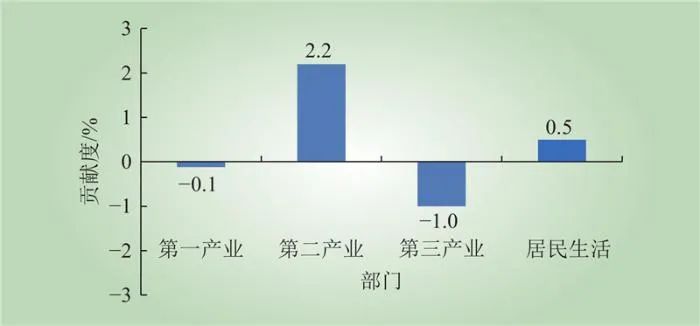

从部门看,用电结构与产业结构偏差大、第二产业用电增速相对较快,是用电增速高于经济增速的根本原因。2020―2023年,第一产业受乡村振兴、农业现代化等影响,用电量年均增速为9.8%,增速最快,但是其用电量比重和增加值比重最小,分别约为1.2%、8%,对用电增速高于GDP增速的影响可以忽略,仅为–0.1个百分点。第二产业在新冠肺炎疫情期间中国稳增长政策、出口贸易快速增长等影响,用电量年均增速为5.2%,高于其增加值增速0.2个百分点,叠加用电比重大幅高于其增加值比重约28个百分点,导致全社会用电增速与GDP增速差距扩大2.2个百分点。第三产业受数据中心、电动汽车充换电等快速发展影响,用电量年均增速为7.8%,高于其增加值增速3个百分点,但用电比重显著低于其增加值比重约35个百分点,导致全社会用电增速与经济增速差距缩小1.0个百分点。居民生活用电年均增速为7.2%,高于经济增速2.5个百分点,导致全社会用电增速高于经济增速0.5个百分点。2020―2023年产业用电量、增加值年均增速如图3所示,2020―2023年产业对用电与经济增速差距的贡献如图4所示。

图3 2020―2023年分部门用电量、增加值年均增速

Fig.3 Average annual growth rate of electricity consumption and added value in different sectors from 2020 to 2023

图4 2020―2023年产业对用电与经济增速差距的贡献

Fig.4 Contribution of industry to gap between electricity consumption and economic growth from 2020 to 2023

这种规律特征适用于中国改革开放以来的其他年份或时段,1978年以来,电力消费弹性系数大于1的年份,其中绝大部分第二产业用电量增速快于或者接近其增加值增速,第二产业是全社会用电量与GDP增速差距的主导因素。

3.2 分产业分析

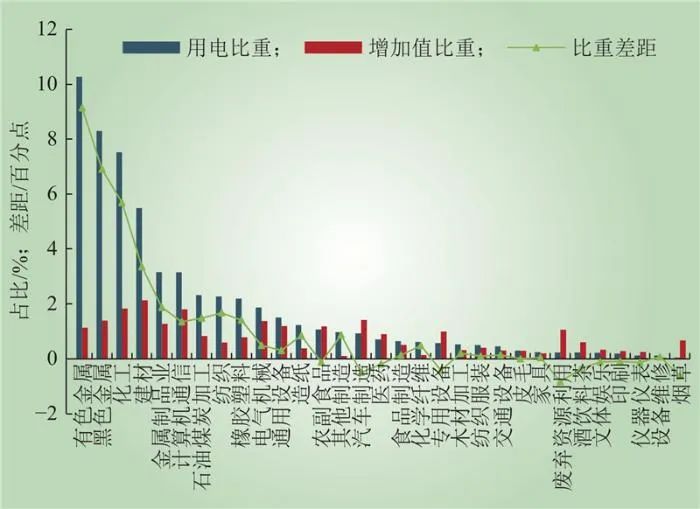

由于第二产业对全社会用电量与GDP增速差距影响最大,而制造业是第二产业的主体且细分行业较多,重点分析制造行业对两者差距的影响。在结构对比上,图5为2023年制造行业用电比重与其增加值比重比较,31个制造行业中有21个行业用电比重高于其增加值比重,其中有色金属、黑色金属、化工、建材行业用电比重分别为10.3%、8.3%、7.5%、5.5%,分别高于其增加值比重9.1、6.9、5.7、3.4个百分点,不管是用电比重,还是用电比重与其增加值比重的差距,高耗能行业都是最大的;其他行业用电比重均低于4%,且与其增加值比重的差距均在2个百分点以内,其中废弃资源综合利用、烟草制造业、汽车制造业用电比重低于其增加值比重超过0.5个百分点。

图5 2023年制造行业用电比重与其增加值比重比较

Fig.5 Comparison of proportion of electricity consumption and added value in manufacturing industry in 2023

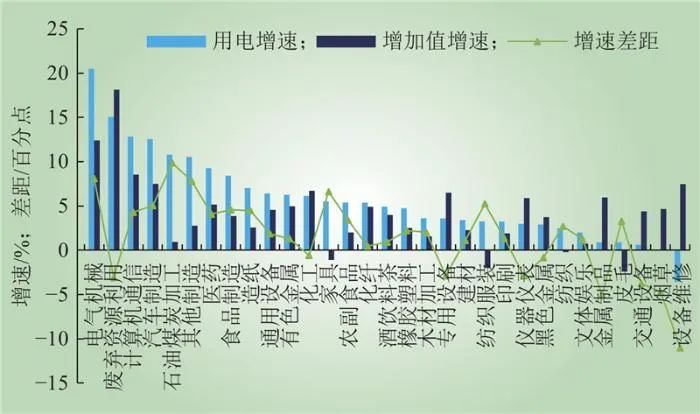

图6为2020—2023年制造行业用电增速与其增加值增速比较,可以看出,2020―2023年,中国31个制造业行业中有22个行业用电增速高于其增加值增速,多数行业用电增速高于增加值增速,主要是在经济高质量发展、新一代信息技术、能源革命等因素推动下,企业生产方式在加快转型,电能替代持续推进,电气化水平持续上升(2023年电能占终端能源消费的比重升至28.1%,居于世界前列),推动单位增加值电耗增加。在高耗能行业中,受电力投资、新能源汽车、建筑新材料技术等影响,有色金属、建材行业用电增速分别为6.3%、3.4%,分别高于其增加值增速1.3、1.1个百分点,而化工、黑色金属用电增速分别为6.1%、2.9%,分别低于其增加值增速0.6、0.8个百分点。在装备制造业中,受“新三样”生产、人工智能应用等新兴行业快速发展影响,电气机械和器材制造业、计算机/通信和其他电子设备制造业、汽车制造业用电增长较快,增速分别为20.5%、12.8%、12.5%,均高于其增加值增速4个百分点以上。在消费品制造业中,受出口替代效应、电气化提升等拉动,食品制造业、造纸和纸制品业、家具制造业、纺织服装/服饰业用电增长较快,增速分别为8.4%、7.0%、5.5%、3.3%,高于其增加值增速4个百分点以上。当然,每个行业用电快速增长,都有各自特殊性,这里不再一一分析。

图6 2020—2023年制造行业用电增速与其增加值增速比较

Fig.6 Comparison of electricity consumption and growth rate of added value in manufacturing industry from 2020 to 2023

基于制造行业用电结构、增加值结构及增速,并通过模型测算发现,高耗能行业对用电增速高于经济增速的贡献最大;受新能源、人工智能等快速发展带动,电气机械和器材制造业、计算机/通信和其他电子设备制造业、汽车制造业对用电增速高于经济增速的贡献正在凸显。图7为2020—2023年制造行业对用电量与经济增速差距的影响,可以看出,2020—2023年,高耗能行业、装备制造业、消费品制造业用电量年均增速分别为4.8%、8.3%、4.8%,分别高于其增加值增速0.5、0.8、2.6个百分点,分别导致全社会用电增速高于经济增速1.1、0.4、0.2个百分点,其中高耗能行业的影响最大,主要原因包括:1)高耗能行业单位增加值电耗最大,如2023年单位增加值电耗为kW·h/万元(2020年可比价),是全社会单位增加值电耗的4倍,对第二产业及全社会单位增加值电耗的影响最大;2)疫情期间,国家持续实施稳增长政策,全球疫情肆虐,中国出口替代效应明显,高耗能生产实现较快增长。装备制造业用电量快速增长,主要受光伏设备及元器件、集成电路、新能源汽车制造等快速增长影响,其中计算机/通信和其他电子设备制造业、电气机械和器材制造业用电量年均增速分别达到16.0%、9.5%,分别高于工业用电增速9.7、4.2个百分点,分别导致全社会用电增速高于经济增速0.19、0.15个百分点。

图7 2020—2023年制造行业对用电量与经济增速差距的影响

Fig.7 Impact of manufacturing industry on gap between electricity consumption and economic growth from 2020 to 2023

3.3 剔除气温影响分析

剔除夏季高温影响后,2022年全社会用电量增速低于GDP增速。基于春秋季基础电量方法估算降温采暖电量,在经过剔除降温采暖电量后,2020—2023年,全社会用电量年均增速为5.9%,仍然高于GDP年均增速(4.7%),其中2022年,中国夏季平均气温创历史新高,剔除气温电量影响后,全社会用电增速为2.4%,低于GDP增速(3.0%);其他三年全社会用电增速分别为3.3%、11.3%、7.0%,仍然高于对应年份GDP增速。

总之,尽管2020—2023年用电增速持续高于经济增速,改变了2010—2019年间弹性系数下降的形势,但是,电力消费弹性系数变化仍然是由第二产业主导,且高耗能行业的作用依然最大。同时,电力经济关系的其他因素影响确实在增大,以新能源、人工智能为代表的新兴产业链的影响更加凸显;2022年中国工业增长缓慢,但夏季气温创历史新高,对全社会用电增速高于经济增速的影响很大。

04 用电增速与经济增速关系研判

根据本文分析的电力与经济关系的变化规律,并结合三次产业发展和居民生活改善等趋势,对2030年前全社会用电增速与经济增速关系进行展望。

从第一产业看,在乡村振兴战略引导下,农业电气化、机械化、智能化水平不断提升,第一产业用电将延续快速增长,用电增速继续高于其增加值增速。但是,由于第一产业增加值和用电量都很低,其对全社会用电增速与经济增速关系的影响依然很小。

从第二产业看,随着新型工业化全面部署推进,生产的数字化、智能化、绿色化特征更加凸显,并考虑新一轮大型设备更新改造等影响,预计工业用电增速在较长时期仍高于其增加值增速,继续主导全社会电力与经济关系的变化。其中,高耗能行业传统产品升级,新产品、新材料加快发展,生产过程电气化率更高,用电量仍保持一定增长;装备制造业是工业产业升级、新质生产力的重要组成部分,锂电池、集成电路、光伏组件等制造呈现高电耗特征,推动用电量继续快速增长。

从第三产业看,长期以来,第三产业用电增速均高于其增加值增速,随着消费升级,现代服务、信息服务(如数据中心、基站)等快速发展,以及气候影响增强,用电增速将继续高于全社会用电增速,也高于其增加值增速,对全社会电力与经济关系的影响有所增强。

从居民生活看,中国人口规模将达峰继而减少,但人均生活用电量与发达国家存在较大差距,仅接近发达国家的四成,白色家电或厨房家电(如冰箱、洗碗机、电烤箱、集成灶等)普及率仍有上升空间;洗碗机、嵌入式微蒸烤、清洁电器等新兴家电正处在快速增长过程中,加上全球变暖影响,预计居民生活用电增速高于经济增速,总体上仍是全社会用电量增速高于经济增速的正向因素。

综合判断,预计2024—2030年全社会用电增速总体上仍将高于经济增速,即电力消费弹性系数大于1。

05 结论

本文构建了适应中国国民经济行业分类与国民经济行业用电分类差异的用电增速与经济增速差距解析模型,测算了各行业及居民生活用电对2020—2023年全社会用电量高于经济增速的具体影响。主要结论如下。

1)中国全社会用电增速持续高于经济增速,根本原因是第二产业用电结构与经济结构存在显著非对称性,且用电增长较快。

2)在重点制造行业上,高耗能行业对全社会用电增速持续高于经济增速的影响最大,但以新能源、人工智能为代表的新兴产业链的影响正在凸显。

3)受全球变暖影响,极端天气,尤其是夏季平均气温波动对年度电力消费弹性系数影响很大,剔除气温影响后,2022年全社会用电增速低于经济增速。

4)综合预计,2024—2030年前中国全社会用电增速总体上仍将高于经济增速,即电力消费弹性系数大于1。

最后,本文从行业增长角度构建模型解析了全社会用电量增速高于GDP增速的原因,未来可以从影响因素角度研究量化分析模型。在数字化、智能化、绿色化发展新形势下,全社会用电量增速持续高于GDP增速,是结构调整、电气化提升、新兴高耗电行业快速增长、气象气温作用凸显、节能技术推广等因素综合影响的结果,应加强这些因素对电力与经济关系影响机理及分析技术的研究。

注:本文内容呈现略有调整,如需要请查看原文。